신한금융지주의 지난해 당기순이익이 10년 만에 처음으로 전년 대비 감소한 것으로 나타났다. 이자이익과 비이자이익 모두 전년 대비 늘었지만 정부 압박에 의한 상생금융 비용이 지난해 4분기에만 3000억원 가까이 발생한 영향이 컸다. 부실에 대비하기 위한 대손충당금 적립이 늘어난 점도 실적에 부담을 줬다. 주요 계열사인 신한은행은 대규모 상생금융 비용에도 불구하고 순이익이 늘었지만 카드·증권 등 비은행 계열사의 실적은 크게 악화했다.

금융사 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익은 모두 늘었다. 신한금융의 연간 이자이익은 2022년 5조6442억원에서 지난해 5조8953억원으로 2512억원(4.5%) 증가했다. 핵심 계열사인 신한은행의 원화대출금 잔액이 2022년 말 281조3806억원에서 작년 말 290조3363억원으로 3.2% 늘어난 결과다. 신한금융의 순이자마진(NIM)은 그룹 기준 2022년 4분기 1.98%에서 작년 4분기 1.97%로 0.01%포인트 하락했다.

신한금융의 지난해 비이자이익은 3조4295억원으로 전년(2조2708억원) 대비 1조1587억원(51%) 늘었다. 기준금리가 빠르게 오르던 2022년과 달리 지난해엔 시장 금리가 높은 상태에서 일정하게 유지돼 채권 등 유가증권 관련 이익이 개선된 결과다. 신한금융의 유가증권, 외환·파생 및 보험금융 이익은 2022년 5213억원에서 지난해 1조8200억원으로 249.1% 늘었다. 수수료이익도 같은 기간 2337억원(9.7%) 증가했다.

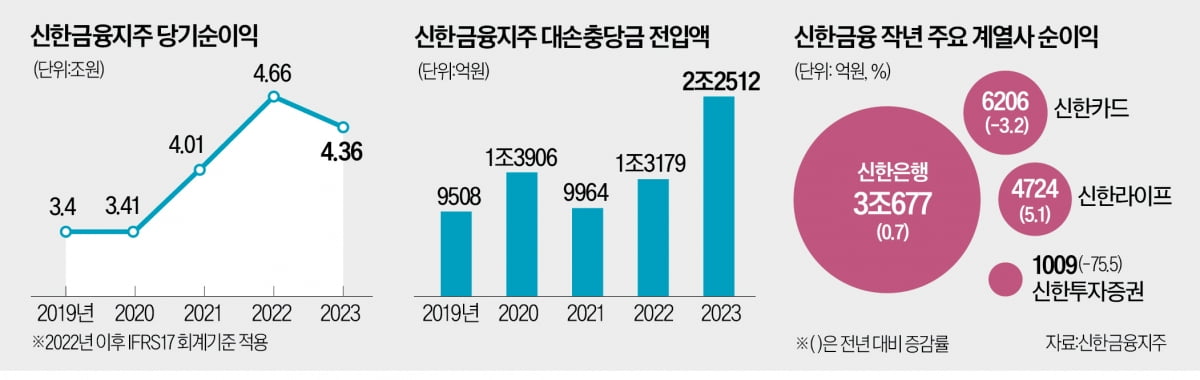

부실에 대응하기 위해 미리 쌓아두는 비용인 대손충당금도 지난해 크게 늘었다. 신한금융의 연간 대손충당금 전입액은 2022년 1조3179억원에서 지난해 2조2512억원으로 9333억원(70.8%) 늘었다.

계열사별로 나눠보면 신한은행의 연간 당기순이익은 2022년 3조450억원에서 지난해 3조677억원으로 0.7% 늘었다.

신한투자증권의 당기순이익이 같은 기간 4125억원에서 1009억원으로 3116억원(75.5%) 줄었다. 2022년 신한투자증권의 사옥 매각에 따른 이익(세후 3220억원)의 효과가 지난해 사라졌다는 게 회사 측 설명이다. 신한카드(-3.2%)와 신한저축은행(-22%)도 전년 대비 지난해 실적이 악화했다.

정의진 기자 justjin@hankyung.com

○이익은 늘었지만

신한금융지주는 지난해 연간 당기순이익이 4조3680억원으로 집계됐다고 8일 발표했다. 전년(4조6656억원) 대비 2976억원(6.4%) 줄었다. 신한금융의 연간 당기순이익 규모가 전년 대비 감소한 것은 2013년(-4317억원) 이후 10년 만에 처음이다. 다만 4대 금융지주(KB·신한·하나·우리금융) 중 그룹 순이익 규모는 KB금융(4조6319억원)에 이어 2위를 기록했다.금융사 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익은 모두 늘었다. 신한금융의 연간 이자이익은 2022년 5조6442억원에서 지난해 5조8953억원으로 2512억원(4.5%) 증가했다. 핵심 계열사인 신한은행의 원화대출금 잔액이 2022년 말 281조3806억원에서 작년 말 290조3363억원으로 3.2% 늘어난 결과다. 신한금융의 순이자마진(NIM)은 그룹 기준 2022년 4분기 1.98%에서 작년 4분기 1.97%로 0.01%포인트 하락했다.

신한금융의 지난해 비이자이익은 3조4295억원으로 전년(2조2708억원) 대비 1조1587억원(51%) 늘었다. 기준금리가 빠르게 오르던 2022년과 달리 지난해엔 시장 금리가 높은 상태에서 일정하게 유지돼 채권 등 유가증권 관련 이익이 개선된 결과다. 신한금융의 유가증권, 외환·파생 및 보험금융 이익은 2022년 5213억원에서 지난해 1조8200억원으로 249.1% 늘었다. 수수료이익도 같은 기간 2337억원(9.7%) 증가했다.

○非은행 계열사 실적 악화

이자이익과 비이자이익이 모두 늘었는데도 지난해 신한금융의 실적이 악화한 이유는 상생금융 등 일회성 비용이 크게 발생했기 때문이다. 특히 자영업자와 소상공인의 이자 부담 경감을 위해 추진된 이자 캐시백 등 상생금융 관련 비용 2939억원이 지난해 4분기 실적에 반영됐다. 올해엔 추가적으로 150억원의 상생금융 비용이 발생할 것으로 예상된다는 게 신한금융의 설명이다.부실에 대응하기 위해 미리 쌓아두는 비용인 대손충당금도 지난해 크게 늘었다. 신한금융의 연간 대손충당금 전입액은 2022년 1조3179억원에서 지난해 2조2512억원으로 9333억원(70.8%) 늘었다.

계열사별로 나눠보면 신한은행의 연간 당기순이익은 2022년 3조450억원에서 지난해 3조677억원으로 0.7% 늘었다.

신한투자증권의 당기순이익이 같은 기간 4125억원에서 1009억원으로 3116억원(75.5%) 줄었다. 2022년 신한투자증권의 사옥 매각에 따른 이익(세후 3220억원)의 효과가 지난해 사라졌다는 게 회사 측 설명이다. 신한카드(-3.2%)와 신한저축은행(-22%)도 전년 대비 지난해 실적이 악화했다.

정의진 기자 justjin@hankyung.com

관련뉴스